Mitteilungsvorlage öffentlich - VO/2023/249

Grunddaten

- Betreff:

-

Kreisumlage 2023 / 2024

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Mitteilungsvorlage öffentlich

- Federführend:

- FB 1 Zentrale Dienste

- Bearbeiter/in:

- Matthias Kruse

- Ansprechpartner/in:

- Fiedler, Nina

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Hauptausschuss

|

Kenntnisnahme

|

|

|

|

07.09.2023

| |||

|

●

Geplant

|

|

Kreistag des Kreises Rendsburg-Eckernförde

|

Kenntnisnahme

|

|

|

|

18.09.2023

|

Begründung der Nichtöffentlichkeit

entfällt

Sachverhalt

-

Verfahren

Der Kreis ist vor jeder Entscheidung über eine Änderung der Kreisumlage verpflichtet, gemäß § 27 Absatz 4 Finanzausgleichsgesetz (FAG), die kreisangehörigen Gemeinden anzuhören. Das Ergebnis des Anhörungsverfahrens muss in die Beratung und Beschlussfassung über den veränderten Umlagesatz einfließen. Daher bedarf es vor der Beschlussfassung über einen Haushalt oder Nachtragshaushalt zur Veränderung der Kreisumlage eines Beschlusses über die Durchführung eines Anhörungsverfahrens unter Angabe eines konkreten neuen Umlagesatzes.

- Grundsätzliches zur Kreisumlage und zu den Finanzbeziehungen der kreisangehörigen Gemeinden und des Kreises

- Finanzausstattung des Kreises und der kreisangehörigen Gemeinden

Die Finanzausstattung des Kreises bemisst sich ganz wesentlich über die Höhe seiner sogenannten allgemeinen Deckungsmittel, bestehend aus Schlüsselzuweisungen des Landes und Kreisumlage. Seit vielen Jahren verfügt der Kreis Rendsburg-Eckernförde über sehr geringe allgemeine Deckungsmittel.

Anders als bei den Schlüsselzuweisungen kann der Kreis über die Bestimmung des Kreisumlagesatzes wesentlichen Einfluss auf seine Finanzausstattung nehmen. Der Kreisumlagesatz ist ein Prozentanteil an der Finanzausstattung der kreisangehörigen Gemeinden.

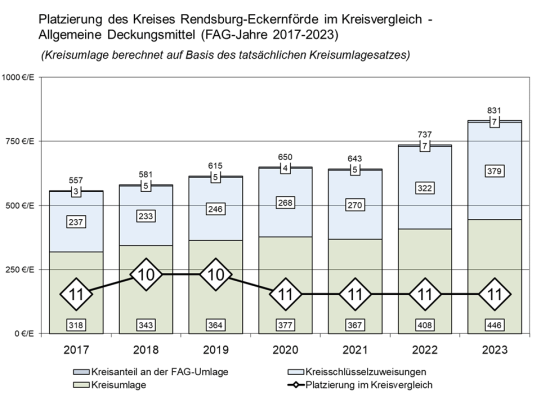

Im Vergleich der jeweiligen Finanzausstattung aller 11 Kreise in Schleswig-Holstein belegt der Kreis Rendsburg-Eckernförde regelmäßig den letzten bzw. vorletzten Platz, wie sich aus folgender, der Anlage 1 entnommenen Grafik ergibt:

Der Kreis Rendsburg-Eckernförde ist daher als sehr finanzschwach einzustufen.

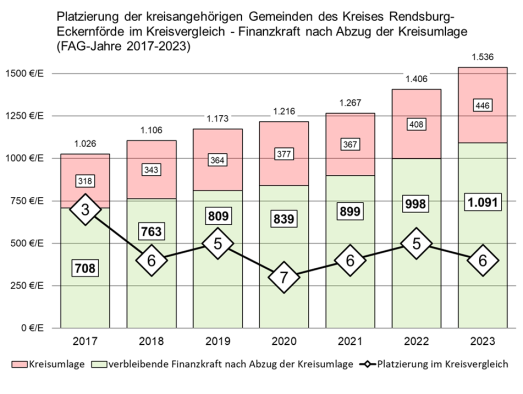

Hinsichtlich der Finanzkraft der kreisangehörigen Gemeinden des Kreises Rendsburg-Eckernförde nach Abzug der Kreisumlage stellt sich die Lage wie folgt dar:

Im Vergleich zu den Gemeinden anderer Kreise belegten die Gemeinden des Kreises Rendsburg-Eckernförde in den Jahren 2017 bis 2023 Platzierungen zwischen Platz 3 und Platz 7 (von 11), aktuell Platz 6, wie sich aus folgender, ebenfalls der Anlage 1 entnommenen Grafik ergibt:

Die Finanzausstattung der Gemeinden des Kreises Rendsburg-Eckernförde nach Abzug der Kreisumlage ist daher als durchschnittlich bis unterdurchschnittlich einzustufen.

Weitere grafische Darstellungen und detailliertere Erläuterungen zur Finanzausstattung des Kreises und des kreisangehörigen Bereichs können der Anlage 1 entnommen werden.

- Entwicklung der Kreisumlage

Der Kreisumlagesatz des Kreises des Kreises Rendsburg-Eckernförde zeichnet sich seit vielen Jahren dadurch aus, dass er

- konstant ist und

- im Vergleich mit anderen Kreisen ein niedriges Niveau hat.

Zu a.:

In den Jahren 2008 bis 2019 und damit über einen Zeitraum von 12 Jahren betrug der Kreisumlagesatz unverändert 31 Prozent; im Jahr 2020 wurde der Kreisumlagesatz mit Wirkung zum 01.01.2020 von 31 Prozent auf 29 Prozent abgesenkt. Dieser Umlagesatz hat seitdem Bestand.

Zu b.:

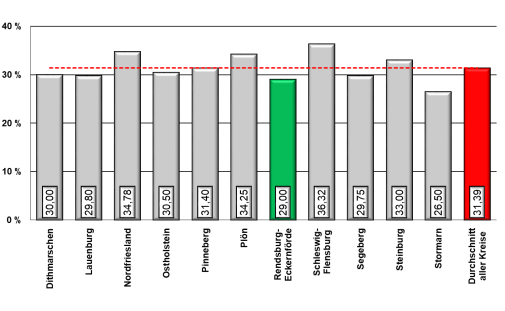

Im laufenden Jahr ist der Kreisumlagesatz mit 29 Prozent deutlich niedriger als der Durchschnittsatz aller Kreise in Schleswig-Holstein. Dies ergibt sich aus folgender Grafik:

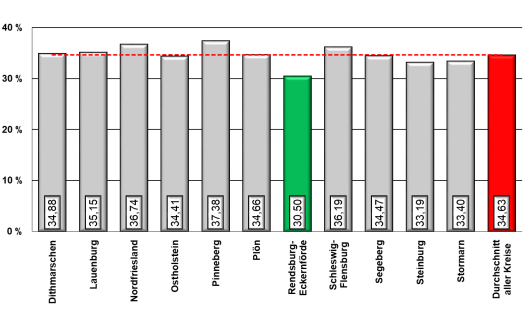

Vergleicht man die durchschnittlichen Kreisumlagesätze der Jahre 2008 bis 2023, so ist der Abstand zum Durchschnitt aller Kreise noch größer. Zudem weist der Kreis Rendsburg-Eckernförde in diesem Zeitraum den mit Abstand niedrigsten Kreisumlagesatz auf. Dies ergibt sich aus folgender Grafik:

Dieses Ergebnis – eine konstante und im Vergleich mit den anderen Kreisen in Schleswig-Holstein sehr niedrige Kreisumlage – war nur durch eine sehr solide Haushaltspolitik des Kreises und darüber hinaus durch die sehr gute und konstruktive Zusammenarbeit der Kreispolitik und der kreisangehörigen Gemeinden möglich.

- Finanzbeziehungen des Kreises und der kreisangehörigen Gemeinden

Im Zuge der Haushaltskonsolidierung des Kreises wurde im gemeinsamen Dialog mit den kreisangehörigen Gemeinden das aktuell bestehende gemeinsame Verständnis hinsichtlich der Finanzbeziehungen erarbeitet.

Dieses gemeinsame Verständnis sieht vor, dass der Kreis bestrebt ist, einen konstanten und möglichst niedrigen Kreisumlagesatz von den Gemeinden zu erheben. Gleichzeitig verzichtet der Kreis bewusst darauf, aufwändige Förderprogramme zugunsten der kreisangehörigen Gemeinden aufzulegen, da diese Förderprogramme ohnehin aus der Kreisumlage refinanziert werden. Stattdessen ist es der gemeinsame Ansatz, dass die Finanzmittel möglichst von vornherein in den Gemeinden verbleiben. In der Vergangenheit wurde die Konstanz und die damit verbundene Planungssicherheit von beiden Seiten sehr geschätzt, da dies eine verlässliche Grundlage zur Bemessung der jeweiligen finanziellen Handlungsspielräume bot.

- Entwicklung der Finanzausstattung der kreisangehörigen Gemeinden und des Kreises im Zeitraum 2017 bis 2023

- Entwicklung der allgemeinen Finanzausstattung

Die Steuer- und Finanzkraft der kreisangehörigen Gemeinden hat sich seit 2017 durchgängig positiv entwickelt. Die Steuerkraft liegt in 2023 um 54% und die Finanzkraft um 52% über den Werten des Jahres 2017.

Die allgemeinen Deckungsmittel des Kreises haben sich im gleichen Zeitraum ebenfalls positiv entwickelt. Sie liegen im Jahr 2023 um 52% über dem Ausgangswert des Jahres 2017.

Einzelheiten hierzu sind ebenfalls dem als Anlage 1 beigefügten Vermerk zu entnehmen.

- Entwicklung des Zuschussbedarfs bezüglich KiTa

Die kommunalen Aufgaben im Bereich der Kindertagesstätten belasteten die kommunalen Haushalte in erheblichem Umfang.

Der Zuschussbedarf der kreisangehörigen Gemeinden hat sich seit 2017 stetig erhöht. Er liegt im Jahr 2022 um 29% über dem Ausgangswert des Jahres 2017.

Auch der Kreishaushalt wird mit stetig steigenden Zuschussbeträgen belastet. Im Jahr 2022 lag der Zuschussbedarf um 42% über dem entsprechenden Betrag des Jahres 2017.

Zur Erläuterung wird auf den als Anlage 2 beigefügten Vermerk verwiesen.

Aus diesem Vermerk wird zudem deutlich, dass die Kosten für die kommunalen Haushalte nach Inkrafttreten der KiTa-Reform ab dem Jahr 2021 noch einmal deutlich gestiegen sind. Vergleicht man die Jahresergebnisse 2020 (vor der Reform) und 2022 (nach der Reform) so sind die Finanzierungsbeiträge kreisseitig um 19% und bei den kreisangehörigen Kommunen im Durchschnitt um 8% gestiegen.

Nach derzeitigem Planungsstand ist bereits für 2023 und auch für die Zukunft mit weiteren Kostensteigerungen zu rechnen.

- Entwicklung der Kosten der Zuwanderung

Die finanziellen Auswirkungen aufgrund von Flüchtlingen im Kreishaushalt sind in der als Anlage 3 beigefügten Übersicht dargestellt. Gesondert ausgewiesen werden die Entwicklungen

- der Aufwendungen im Bereich des Asylbewerberleistungsgesetzes,

- der Aufnahmepauschale für Asylbewerber & Flüchtlinge sowie

- des Integrationsfestbetrags

in den Jahren 2017 bis 2022.

Belastungen für den Kreishaushalt entstehen insbesondere im Bereich des Asylbewerberleistungsgesetzes. Zudem wendet der Kreis Mittel für eine Notunterkunft zur Unterbringung von Flüchtlingen auf.

Eine Abfrage hinsichtlich der finanziellen Belastungen aufseiten der Ämter und Gemeinden im Kreisgebiet wurde gestartet. Ergebnisse liegen aufgrund der Kurzfristigkeit noch nicht vor und werden – soweit möglich - nachgereicht. Ggfs. werden diese mündlich in der Sitzung vorgetragen.

- Auswirkungen einer Absenkung der Kreisumlage auf den Kreishaushalt und die kreisangehörigen Kommunen für das Haushaltsjahr 2023

Eine Absenkung der Kreisumlage würde Mindereinnahmen für den Kreishaushalt zur Folge haben, und zwar in Höhe von 4,2 Mio. € je Prozentpunkt.

Im Fall einer Absenkung der Kreisumlage um zwei Prozentpunkte, wie im vorliegenden Antrag der FDP-Fraktion vorgesehen, würde sich das Jahresergebnis – unter Zugrundelegung des 2. Nachtragshaushaltsentwurfs 2023 – für 2023 von 19,4 Mio. € auf dann 10,9 Mio. € verringern. Näheres ergibt sich aus der Anlage 4.

Bei den Gemeinden würde eine rückwirkende Absenkung der Kreisumlage dazu führen, dass sich insbesondere die Jahresabschlüsse 2023 aufgrund der Erstattung der zu viel entrichteten Kreisumlage verbessern. Im Anlagenkonvolut 5 ist dargestellt, wie sich eine Kreisumlagesenkung auf ausgewählte Gemeinden auswirken würde.

- Ausblick auf das Haushaltsjahr 2024

Im Rahmen der Entscheidung über eine Änderung der Kreisumlage sollte auch berücksichtigt werden, welche relevanten Veränderungen für den Haushaltsentwurf 2024 gegenüber dem laufenden Haushaltsjahr zu erwarten sind.

Im Vergleich zum 2. Nachtragshaushaltentwurf 2023 ergeben sich voraussichtlich folgende Veränderungen für den Haushalt 2024:

- Allgemeine Deckungsmittel

Im Jahr 2023 wird einmalig ein erhöhter Abrechnungsbetrag des Finanzausgleichsjahres 2022 an die Kommunen ausgeschüttet. Dieser einmalige Effekt in Höhe von ca. 14,7 Mio. €, der zu der signifikanten Verbesserung im 2. Nachtragshaushaltsentwurf 2023 führt, entfällt in 2024.

Des Weiteren werden aufgrund der prognostizierten sinkenden Steuereinnahmen auf Basis der Mai-Steuerschätzung 2023 die Kreisumlage und Schlüsselzuweisungen in 2024 geringer ausfallen, als ursprünglich in der mittelfristigen Finanzplanung des Haushalts 2023 geplant. Im Rahmen der November-Steuerschätzung können die Ergebnisse noch deutlich schlechter ausfallen.

Unter dem Strich ist nach derzeitiger Planung davon auszugehen, dass die dem Kreis zur Verfügung stehenden allgemeinen Deckungsmittel 2024 um rund 23 Mio. € niedriger ausfallen werden als im 2. Nachtragshaushaltsentwurf 2023.

Einzelheiten ergeben sich aus der als Anlage 6 beigefügten Tabelle.

- Prognostizierte Mehraufwendungen

In folgenden Bereichen können wesentliche Mehraufwendungen im Jahr 2024 zu den Ansätzen im Entwurf für den 2. Nachtrag zum Haushalt bzw. dem Prognosewert für 2023 prognostiziert werden:

Zuschussbedarf im Bereich Jugend, Familie und Schule

In den vom Fachbereich Jugend, Familie und Schule bewirtschafteten 22 Teilhaushalten wird eine Steigerung des Zuschussbedarfs in 2024 in Höhe von rund 8,3 Mio. € gegenüber dem Haushalt 2023 prognostiziert; davon entfallen knapp 5,9 Mio. € auf den Bereich KiTa und die restlichen 2,4 Mio. € auf die übrigen unterschiedlichen Bereiche.

Zuschussbedarf im Bereich Soziale Sicherung

Im Bereich Soziale Sicherung wird eine Steigerung des Zuschussbedarfs in 2024 in Höhe von rund 3 Mio. € im Vergleich zur aktuellen Prognose für das Jahr 2023 prognostiziert.

3) Aufwendungen für (mögliche) weitere Aufgaben und Themen

Finanzbedarf im Bereich Straßen/Wege/Brücken

Im Bereich der Kreisstraßen, Wege und Brücken besteht in den kommenden Jahren ein erheblicher Handlungsbedarf. Eine erste Schätzung der auf den Kreishaushalt zukommenden Belastungen in den Jahren 2024 bis 2027 ist der Anlage 7 zu entnehmen.

Einführung eines Deutschlandtickets für Schülerinnen und Schüler

Die Frage der Ausgabe von Deutschlandtickets an Schülerinnen und Schüler ist bereits Gegenstand eines Prüfungsauftrags des Regionalentwicklungsausschusses. Würde sich der Kreistag für die weitestgehende Lösung entscheiden, also eine Ausgabe an alle Schülerinnen und Schüler bei einem Eigenanteil i. H. v. 84 €/Jahr, hätte der Kreis jährliche Mehraufwendungen in der Schülerbeförderung von mehr als 6 Mio. € zu tragen.

Förderung des Baues von Kita-Plätzen

In den kommenden Jahren wird ein weiter hoher Bedarf an neuen Kita-Plätzen bestehen. Die Bundes- und Landesinvestitionsprogramme werden allerdings nach derzeitigem Kenntnisstand in 2024 auslaufen.

Sollte eine freiwillige Investitionsförderung durch den Kreis erwogen werden, würden Kosten in Höhe von mindestens 2 Mio. € jährlich zusätzlich auf den Kreishaushalt zukommen.

- Freiwillige Aufgaben des Kreises, an denen die kreisangehörigen Gemeinden partizipieren

In dem als Anlage 8 beigefügten Vermerk sind freiwillige Aufgaben des Kreises dargelegt, an denen die kreisangehörigen Gemeinden partizipieren.

- Empfehlung der Kreisverwaltung

Bei einer Entscheidung über eine Absenkung der Kreisumlage sollten aus Sicht der Verwaltung folgende Aspekte berücksichtigt werden:

- Eine niedrige Kreisumlage sichert bzw. erweitert den Handlungsspielraum auf gemeindlicher Ebene. Der Kreis ist in vielfältiger Weise auf starke und handlungsfähige Gemeinden angewiesen. Deshalb liegt ein niedriger Kreisumlagesatz auch im Interesse des Kreises.

- Bei der Bemessung der Höhe der Kreisumlage ist sicherzustellen, dass die finanzielle Leistungsfähigkeit des Kreises gewahrt bleibt. Dabei sollte nicht nur das laufende Haushaltsjahr berücksichtigt werden, sondern jedenfalls auch die absehbare Entwicklung in den Jahren 2024 und 2025. Denn es besteht sowohl auf Seiten des kreisangehörigen Bereichs als auch auf Kreisseite ein Interesse an einer Verlässlichkeit und Planbarkeit hinsichtlich der Höhe der Kreisumlage. Dies erfordert die Betrachtung eines Mehrjahreszeitraums.

-

Folgende Aspekte sprechen durchaus dafür, das Anhörungsverfahren zur Absenkung der Kreisumlage zu beschließen:

- Für das Jahr 2023 ließe sich die Kreisumlage unproblematisch um zwei Prozentpunkte absenken, ohne dass die finanzielle Leistungsfähigkeit des Kreises gefährdet würde.

- Die Rücklagen des Kreises sind hinreichend dotiert, so dass selbst ein leicht negatives Jahresergebnis in den kommenden zwei Jahren für den Kreishaushalt verkraftbar wäre, ohne dass die finanzielle Leistungsfähigkeit gefährdet wäre.

-

Hinzu kommt allerdings, dass derzeit aus Sicht der Verwaltung mit Blick auf die kommenden Haushaltsjahre erhebliche Risiken und Unsicherheiten bestehen:

- Zum einen ist mit möglicherweise noch weiter rückläufigen Erträgen aufgrund der schleppenden Konjunktur zu rechnen.

- Damit einhergehend sollte auch die finanzielle Lage auf Bundes- und Landesebene berücksichtigt werden. Im Unterschied zu den vorangegangenen Jahren ist nicht mehr ohne Weiteres davon auszugehen, dass steigende Aufwendungen, die durch die Bundesebene ausgelöst werden, den Kommunen von der Hand gehalten werden.

- Im Bereich der sozialen Hilfen sowie der Hilfen zur Erziehung und im Bereich der KiTa-Finanzierung ist bereits jetzt mit erheblichen Mehrbelastungen für den Kreishaushalt 2024 zu rechnen.

- Hinzu kommt, dass im Zusammenhang mit einer möglichen Ausweitung des Deutschlandtickets auf verschiedene Empfängergruppen unter Umständen erhebliche Zusatzbelastungen auf den Kreishaushalt zukommen.

- Und schließlich gibt es im kreisangehörigen Bereich möglicherweise noch weitere Erwartungen an die Kreisebene, die nur unter Bereitstellung zusätzlicher finanzieller Mittel erfüllt werden können.

- Deshalb wird verwaltungsseitig empfohlen, die Entscheidung über eine Absenkung der Kreisumlage zum jetzigen Zeitpunkt nicht zu beschließen.

- Vielmehr sollte ein ergebnisoffener Dialog mit dem kreisangehörigen Bereich über die Gestaltung der Finanzbeziehungen zwischen dem kreisangehörigen Bereich und dem Kreis in der neuen Wahlperiode geführt werden. In einem geeigneten Gesprächsformat könnten zentrale Handlungsfelder wie beispielsweise die KiTa- und Sportstättenentwicklung, der Radwegebau und weitere Themen, die im beidseitigen Interesse zu gestalten sind, betrachtet werden.

- Nach Abschluss eines entsprechenden Prozesses können die dann getroffenen Verabredungen in entsprechende Beschlussfassungen des Kreistages Eingang finden.

Deshalb lautet die Empfehlung der Kreisverwaltung, zum jetzigen Zeitpunkt von einer Beschlussfassung über die Durchführung eines Anhörungsverfahrens zur Absenkung der Kreisumlage abzusehen.

- Möglicher Beschlussvorschlag

Sollte sich der Kreistag nach der Beratung gleichwohl dafür entscheiden, ein Anhörungsverfahren zur Absenkung der Kreisumlage durchzuführen, wäre folgender Beschluss zu fassen:

Der Kreistag beauftragt die Verwaltung, ein Anhörungsverfahren im kreisangehörigen Bereich zur Senkung der Kreisumlage auf xx % durchzuführen.

Relevanz für den Klimaschutz

keine

Finanzielle Auswirkungen

Siehe Sachverhalt

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

860,5 kB

|

|||

|

2

|

(wie Dokument)

|

241,2 kB

|

|||

|

3

|

(wie Dokument)

|

209,8 kB

|

|||

|

4

|

(wie Dokument)

|

306,6 kB

|

|||

|

5

|

(wie Dokument)

|

67,4 kB

|

|||

|

6

|

(wie Dokument)

|

5,8 kB

|

|||

|

7

|

(wie Dokument)

|

24,5 kB

|

|||

|

8

|

(wie Dokument)

|

15,2 kB

|

|||

|

9

|

(wie Dokument)

|

7,6 MB

|

|||

|

10

|

(wie Dokument)

|

8 MB

|

|||

|

11

|

(wie Dokument)

|

53,8 kB

|

|||

|

12

|

(wie Dokument)

|

5,6 kB

|

|||

|

13

|

(wie Dokument)

|

80,7 kB

|

|||

|

14

|

(wie Dokument)

|

247,4 kB

|